拓展器材综合服务商

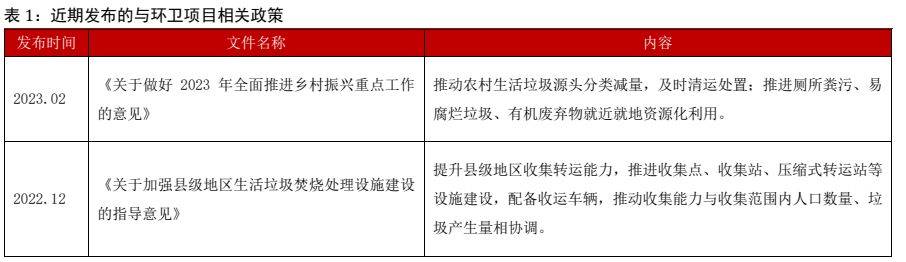

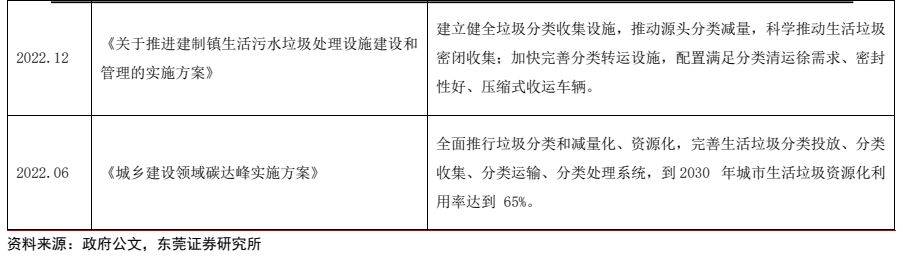

自党的十八大提出生态文明建设以来,我国对于生态环境与居住环境保护与修复给予了相当大的重视以及支持。在这样的背景下,一方面国家通过出台《城乡建设领域碳达峰实施方案》以及《关于加强县级地区生活垃圾焚烧处理设施建设的指导意见》等政策文件对城县乡各区域的垃圾清洁、转运与解决能力提出新的要求,有望加速环卫项目的释放;另一方面,城镇区域的环卫服务逐渐升级为“城市大管家”服务,实现从环卫保洁、垃圾分类、园林绿化、地下管网、市政道路维护、交通设施管理、公园管理、水体维护、政府物业服务到城市停车等公共空间整体市场化管理服务,对环卫服务水平也提出了新的要求。与之相对应的环卫设备需求量有望随之增加。

环卫设备是辅助环卫服务的一系列机械化设备,属于环保设备的一个种类。环卫设备通过机械化、智能化协助环卫工作人员完成工作、提高效率、减轻负担;甚至越发先进的智能化设备能步向无人化工作的新领域。环卫设备从功能上区分包括清扫保洁设备、垃圾收集转运设备和垃圾处理设备。其中清扫保洁设备包括有扫路车、洗扫车、吸尘车、路面养护车、洒水车;而垃圾收集转运设备则包括餐厨垃圾车、垃圾装运车等;垃圾处理设备包括有固态废料焚烧设备、尾气处理设备和餐厨垃圾处理设备等。以及近年来受到追捧的能实现无人化、智能化环卫工作的环卫机器人等。另外从动力来源上区分,也可大致分为传统的燃油设备和新能源电动设备。

位于产业链上游的环卫设备与下游的环卫服务相对应,传统的环卫服务包括道路清扫、垃圾收集转运等业务。近年来随人民日渐增长的美好生活需要,环卫服务也进行了升级,成为了“环卫+”、“城市大管家”模式,从横向拓宽产业链,实现从环卫保洁、垃圾分类、园林绿化、地下管网、市政道路维护、交通设施管理、公园管理、水体维护、政府物业服务到城市停车等公共空间整体市场化管理服务,在传统基础上进一步开发数字化、精细化和一体化业务平台。而这也对环卫设备适配不同情境与需求提出了更多的要求。

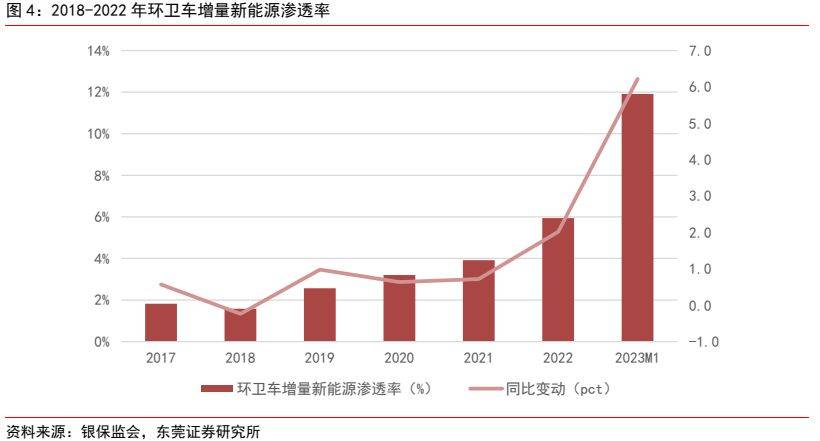

近年随着绿色生态文明建设以及宜居城市建设等有关政策推进落实,各地区环卫项目逐步释放,带动环卫设备与环卫车辆的增量提高。2021-2022 年因疫情因素,导致环卫项目进展没有到达预期,因而该时间段总体环卫车辆销量有所下滑,但新能源环卫车增量仍保持增长。2022 年环卫车辆总销量为 81951 辆,同比减少 18.95%;同年新能源环卫车销量为 4867 辆,同比增长 22.84%,2022 年环卫车增量新能源渗透率达 5.94%,同比增长2.02 pct。至 2023 年 1 月,趋势保持不变。2023 年 1 月环卫车销量合计 4465 辆,同比减少 39.03%;其中新能源环卫车销量 532 辆,同比增长 27.58%。该月环卫车增量新能源渗透率达 11.91%,同比 2022 年 1 月增长了 6.22 pct。

2021 至 2022 年环卫车销量持续走低可能与近期已有环卫项目需求饱和、疫情因素影响新增环卫项目需求相关,预期未来虽疫情影响趋于稳定、社会经济复苏以及政策因素推动,新环卫项目加速释放将带来环卫设备与环卫车更大需求空间;另一方面,新能源环卫设备销量逐年提升,新能源渗透率受双碳政策以及节能减排降成本因素影响保持增长,预期未来有望加速提升。

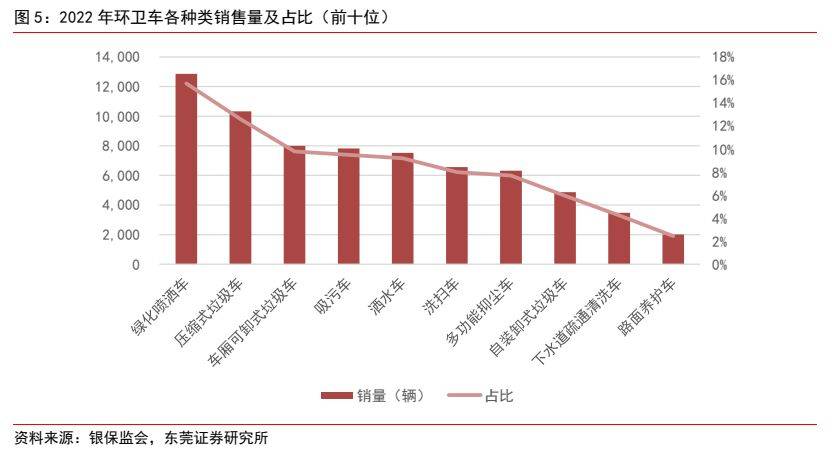

在环卫车新增量中,按照种类区分,绿化喷洒车销量最高,达 12862 辆,占比达 15.70%;其次是压缩式垃圾车和车厢可卸式垃圾车,销量分别达 10330 辆、7994 辆,占比为 12.60%和 9.80%。销量排名前十的分别还有吸污车、洗扫车、多功能抑尘车等,从道路与环境清洁治理、生活垃圾转运到面源污染与大气污染治理等多方面均有覆盖,体现我国以生态文明建设为目标,以构建和谐人居环境为手段,实现“多位一体共建共治共享”的新型环保理念。

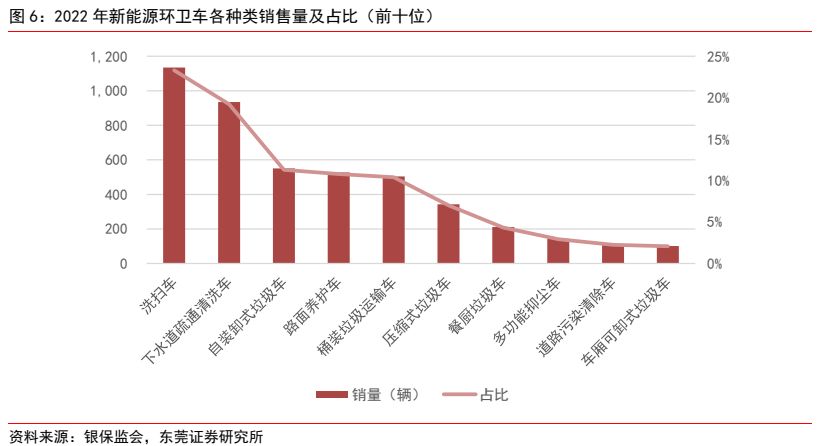

而在新能源环卫车中,销量最高的是洗扫车,达 1135 辆,占比为 23.30%;第二是下水道疏通清洗车,销量为 935 辆,占比为 19.20%;第三是自装卸式垃圾车,销量达 550 辆,占比为 11.30%。销量前十位中还包括路面养护车、桶装垃圾运输车、压缩式垃圾车、餐厨垃圾车、车厢可卸式垃圾车以及多功能抑尘车,总体上看生活垃圾转运所需设备占了较大部分。这与近年来随着生活垃圾处理项目增长迅速,垃圾转运需求量的增加密不可分。同时,这更有助于生活垃圾处理全生命周期中碳排放量的进一步减少。

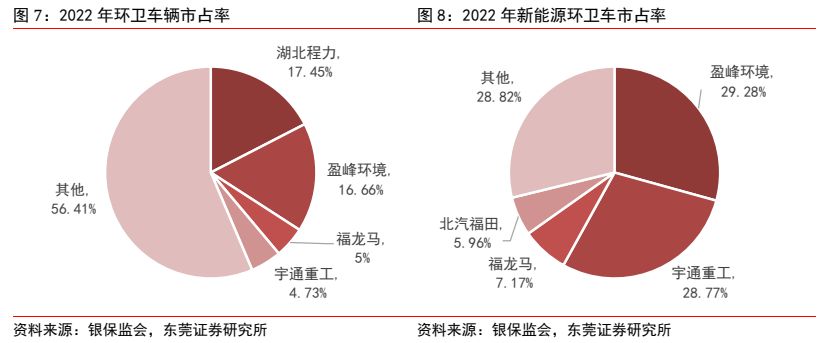

环卫设备行业集中度保持高位,2022 年环卫车辆销售 CR4 达 43.59%,其中湖北程力专用公司 2022 年销售环卫车辆共 14297 辆,占当年环卫车辆销售量的 17.45%;其次是盈峰环境,2022 年销售环卫车辆 13650 辆,市占率达 16.66%;福龙马和宇通重工分别售出环卫车辆 3889 与 3873 辆,市占率分别达 4.75%与 4.73%。

新能源环卫设备因其具有一定的技术壁垒,市场集中度相对更高。2022 年新能源环卫车辆销售 CR4 达 71.18%,同比 2021 年增长 10.33 pct。其中盈峰环境 2022 年销售新能源环卫车 1425 辆,同比增长 91.53%,占 2022 年新能源环卫车辆销售量的 29.28%,同比增长 10.55 pct,获 2022 年新能源环卫车辆市占率第一。宇通重工 2022 年销售新能源环卫车 1400 辆,同比增长 21.11%,市占率为 28.77%。其次福龙马与北汽福田销售量分别为 349 与 290 辆,市占率分别为 7.17%和 5.96%。

随着有突出贡献的公司逐渐加大研发技术,建立新的技术壁垒,同时形成市场品牌效应,行业集中度预期将仍有上升空间。

环卫设备的上游是原材料以及汽车部件、底盘等,产业较为成熟,具有较大的议价空间。但原材料整体价格波动仍会影响环卫设备制造以及销售情况,进而影响企业业绩。另一方面,部分环卫设备制造企业其本身或控股集团具备汽车及机械设备制造的生产技术与设备线,能有效地降低在环卫设备上的研发与制造成本。

环卫设备的下游一般为环卫项目服务商,包括政府单位和企业单位。环卫项目的释放多与有关政策的发布以及地区政府的财政预算相关,周期性较弱。环卫服务项目的释放与推进能带动环卫设备的销售与使用,有利于环卫设备企业的业绩增长。

2.1 环卫项目加速释放自党的十八大提出生态文明建设以来,我国对于生态环境与居住环境保护与修复给予了相当大的重视以及支持。随着绿色生态文明的进一步建设以及“碳达峰碳中和”目标的推进,中央政府与各地政府在蓝天、碧水、净土保卫战之后,将焦点放在了宜居环境上。

居民在生活和消费过程中会产生大量的固体废弃物,对这些固体废弃物的处理若不能及时和完备,将对居民生活环境与生态环境能够造成不良影响。因此陆续出台了多项政策鼓励推进和完善城县乡各区域的生活垃圾清洁、转运与处理能力。

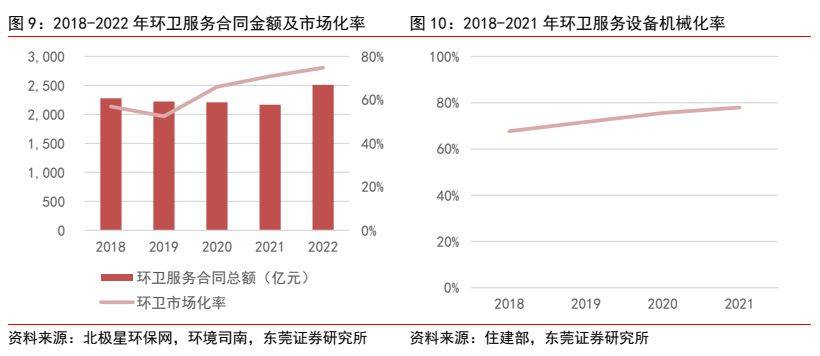

随着城镇化发展、生态环境治理与城市环境管理标准的提高,我国环卫服务市场规模持续增长;而在政府以及政策推动下,市场化的占比也稳步增长,市场化进程加速有利于政府减少经营成本,更有助于推动环卫行业发展以及环卫市场空间扩容。2022 年全国环卫服务已开标合同金额总计达 2510 亿元,环卫服务市场化率估算已达到 74.8%。

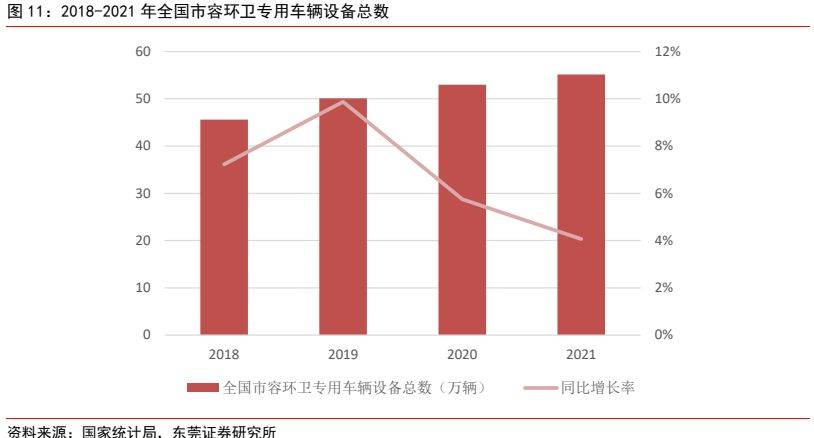

随着环卫服务市场规模的增长,传统的劳动力密集型模式暴露出诸如管理成本高、工作效率低等缺点,因此环卫服务企业对于能凭借机械化、智能化协助工作人员完成环卫服务的环卫设备需求越发增加。截至 2021 年,我国环卫服务与道路清扫服务的机械化率为 77.92%,离达成全面环卫装备阶段的 80%以上机械化率仍有一定距离;2021 年全国市容环卫专用车辆总数达 55.13 万辆,同比增长 4.06%,近年来保持着一定的增长趋势。

同时,目前城市区域的环卫服务机械化率相对于县城乡村地区的机械化率要更高,随着未来对于县城乡村地区的环境治理提上日程,预期未来对适配于县城乡村地区特点的特化型环卫设备将有更大的增长空间。

环保产业 土壤修复 危废处理 污水处理 水务行业 节能环保 垃圾焚烧 垃圾分类 垃圾处理 空气净化 净水器 钢铁行业 钢铁电子商务 不锈钢 特钢 废钢 钢结构 装配式建筑 矿产 铁矿石 锂矿 煤矿 铜矿 智慧矿山 煤炭 煤炭机械 港口 贸易 物流

(特别说明:本文来源于公开资料,摘录内容仅供参考,不构成任何投资建议,如需使用请参阅报告原文。)返回搜狐,查看更加多